1. макраскапічна ў другой палове года ціск на ўнутраную эканоміку ўзмацніўся, прамысловая эканоміка дэманстравала слабую тэндэнцыю попыту і прапановы, рынак нерухомасці астыў, інвестыцыі ў інфраструктуру былі слабымі, інвестыцыі ў вытворчасць сектар усё яшчэ аднаўляўся, і ўспышка лакальных эпідэмій зацягнула спажыванне, нязначнае запаволенне росту экспарту.Чакаецца, што скарачэнне ліквіднасці Федэральнай рэзервовай сістэмы падтрымае моцны долар, узмацніць наступствы эпідэміі, нядаўнія міжнародныя цэны на сырую нафту і асноўныя металы значна ўпалі.Зараз высокая кропка сыравіннай інфляцыі, эканоміка запавольваецца квартал за кварталам, макрапалітыка Кітая ўзмоцніць рэгуляванне паміж цыкламі

2.Умовы сыравіны (1) жалезнай руды

На гэтым тыдні, калі прапанова жалезнай руды значна павялічылася, а ўплыў абмежаванага попыту на вытворчасць працягваў змяншацца, чакаецца, што сталеліцейныя заводы будуць інвентарызаваць прастору, трэйдары будуць працягваць назапашваць рэсурсы, карціну залішняй прапановы і залішняга попыту цяжка пераламаць, цэны на жалезную руду ўсё яшчэ маюць магчымасць падаць далей

Цэны на нарыхтоўкі на мінулым тыдні на ф'ючэрсным рынку значна ўпалі, цэны ўніз, вытворчасць пракату сталі, назапашванне запасаў па цане не падтрымліваецца.Тым не менш, з пункту гледжання часовага вузла, асноўнае аблічча чаканага павышэння коштаў моцнае, рухаючай сілай з'яўляецца ў асноўным звяно пракаткі сталі ўніз па плыні.У цяперашні час, за выключэннем некалькіх галаўных млыноў, ёсць вялікія запасы гатовай прадукцыі, большасць гатовай прадукцыі адсутнічае і не адпавядае спецыфікацыям, а заказ поўны ў перыяд пасля вытворчасці.У адпаведнасці з цяперашняй цаной нарыхтоўкі, прыбытак ад хуткай пракаткі сталі складае больш за 150. У некаторай ступені гэта дае прастору павелічэння нарыхтоўкі.Вядома, з пункту гледжання запасаў, ніжні пракатны стан каля самай высокай кропкі ў годзе, аднаўленне вытворчасці, як чакаецца, будзе поўнасцю падрыхтавана, пачатак кароткага перыяду часу будзе аддаваць прыярытэт стрававальнай сыравіны, цэны на нарыхтоўкі аказваюць некаторы супраціў.Перш за ўсё, у кароткатэрміновай перспектыве цэны на нарыхтоўкі маюць дынаміку ўверх, але рост або ад вызвалення запасаў супраціву.

Пастаўка: рамонт гарачай змеявіка працягваецца, так што няма магчымасці для змены аб'ёмаў вытворчасці, які, як чакаецца, будзе падтрымлівацца на ўзроўні 3,18-3,21 мільёна тон у тыдзень;Попыт: у параўнанні з вынікамі апытання Mysteel, халоднакатаная сацыяльная інвентарызацыя падтрымлівала невялікі сыходны, кароткатэрміновы продаж халоднай сістэмы.Тым не менш, у выпадку прыватных станаў халоднай пракаткі каэфіцыент адбору нізкі, а значэнне прыбытку сціскаецца больш відавочна, і ў наступны перыяд адбудзецца некаторае зніжэнне, каб паменшыць ціск.У іншых галінах, у прамысловасці будаўнічага машынабудавання, чакаецца, што колькасць заказаў павялічыцца ў верасні, у прамысловасці цяжкіх грузавікоў хуткасць пераварвання запасаў па-ранейшаму нізкая, колькасць заказаў зніжаецца, а сіла падтрымкі знаходзіцца на нізкім узроўні ў позні перыяд, няма недахопу ў інжынерных заказах, і прадпрыемствы не адважваюцца слепа прымаць заказы.Асноўная прычына ў тым, што абмежаванні прыбытку і капіталу больш відавочныя.Такім чынам, ёсць абмежаваныя магчымасці для адскоку спажывання сталёвых канструкцый.У галіны інфраструктуры ў цяперашні час назіраецца адскок штомесяц, але ён усё яшчэ зніжаецца ў параўнанні з мінулым годам, для антыцыклічных галін будзе толькі кароткатэрміновая падтрымка, павелічэнне прасторы адносна абмежавана;на баку экспарту, металургічныя заводы, заказы ў жніўні будуць ніжэй, чым у ліпені, экспартныя заказы пакажуць спад (седла, Бэн, Мэй) .Тым не менш, на бягучы выгляд, сталеліцейныя заводы ў канцы трэцяга квартала да чацвёртага квартала будзе скарачэнне, таму чаканае скарачэнне вытворчасці або павольна адлюстроўваецца на рынку.ІНВЕНТАРЫЗАЦЫЯ: Апошні ціск металургічнага завода не адлюстроўваецца, металургічны завод або падтрымліваць нармальную перадачу, завод будзе падтрымліваць ўзровень 950-980000 тон карэкціроўкі запасаў;больш нізкае спажыванне вакол проста трэба, агульны парадак, недахоп грошай, нізкі прыбытак ажыццяўляецца, будуць інфраструктурныя і інфраструктурныя праекты, але цяперашні недахоп сіл, як чакаецца, будзе працягваць расці.Падводзячы вынік, на гэтым тыдні цэны на гарачы і халодны пракат будуць шокавай чакальнай аперацыяй, у канцы асноўных аперацый, арыентаваных на адгрузку.

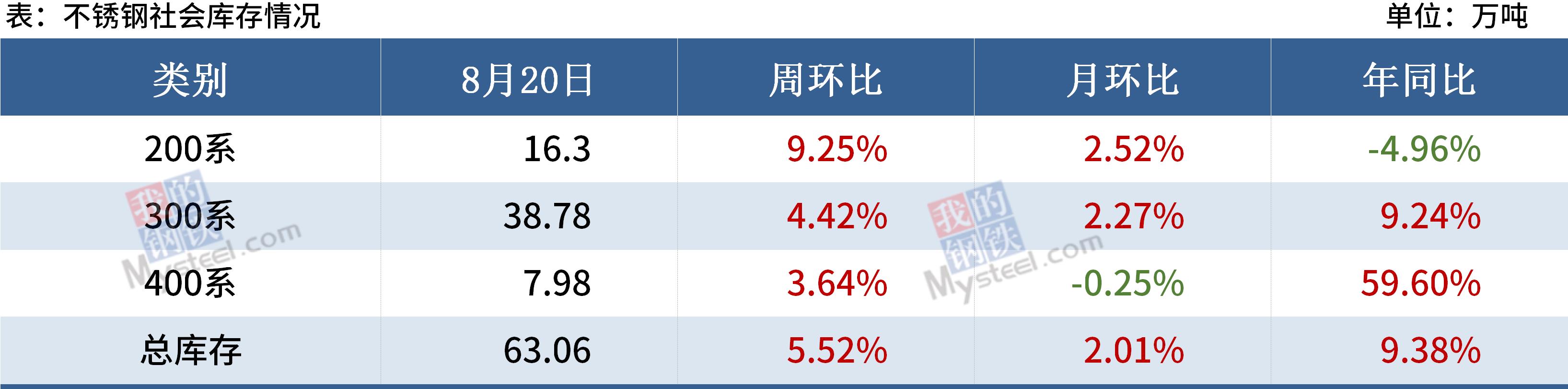

9.Нержавеючая сталь

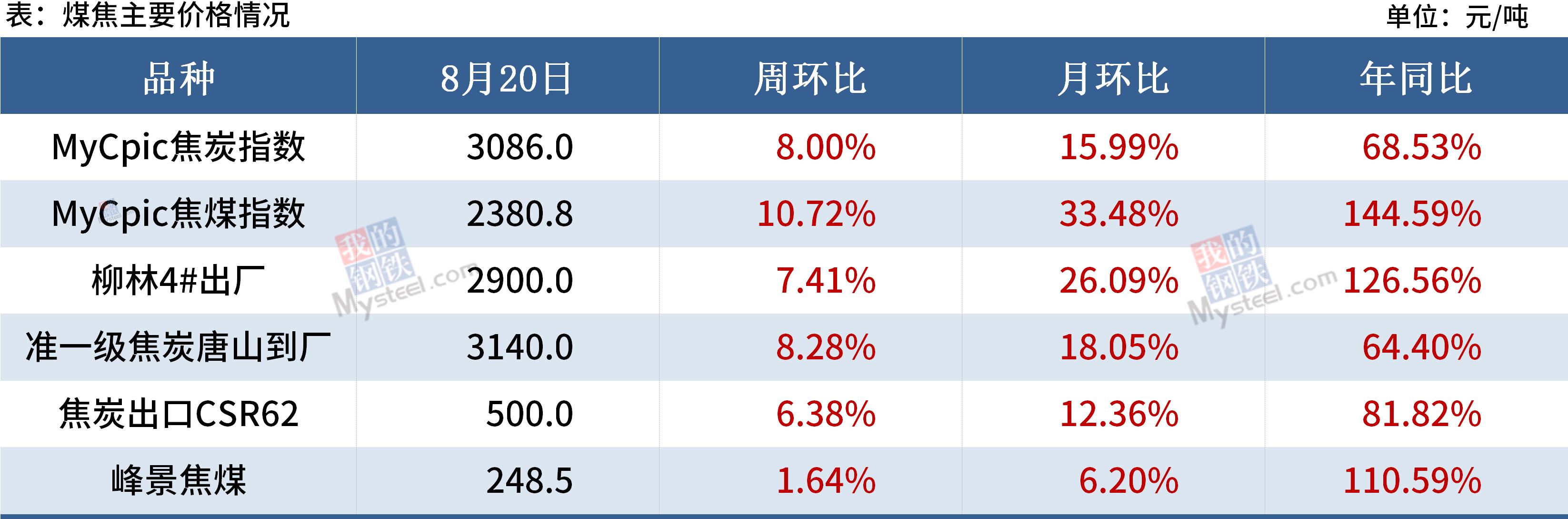

3. Вугальны кокс

Чакаецца, што на гэтым тыдні [ па коксу ] вытворчасць вугалю будзе павольна павялічвацца.Зыходзячы з строгай забароны перавытворчасці ў вугальных шахтах, цяжка ўбачыць вялікае павелічэнне паставак коксавага вугалю.У найбліжэйшай будучыні чакаецца, што пастаўкі застануцца абмежаванымі;сітуацыя з эпідэміяй у Манголіі паўтарылася, колькасць транспартных сродкаў, якія праходзяць мытню, зменшылася, і на больш позняй стадыі ўсё яшчэ існуе нявызначанасць, павелічэнне імпарту абмежавана;Чакаецца, што на гэтым тыдні адкрыццё каксавых заводаў нязначна знізіцца, але падзенне попыту пакуль не кампенсуе дэфіцыту прапановы, і запасы коксавага вугалю на коксохимических прадпрыемствах і металургічных заводах па-ранейшаму маюць тэндэнцыю да зніжэння ;чакаецца, што кошты ўсё яшчэ будуць расці, цэны на вугаль застануцца высокімі на гэтым тыдні.

[з пункту гледжання коксу] у дадатак да ўласнага попыту і прапановы, найбольш важнай прычынай росту коксу з'яўляецца кошт;попыт і прапанова самога коксу з'яўляюцца жорсткімі і збалансаванымі, і попыт і прапанова, як чакаецца, будуць зніжацца.Скарачэнне аб'ёмаў вытворчасці ў частцы паставак з-за аховы навакольнага асяроддзя і ціск на закупкі коксавага вугалю абмяжоўваюць коксавыя прадпрыемствы ў павелічэнні вытворчасці. На сталеліцейных заводах таксама працягваецца падзенне попыту ў кантэксце зніжэння вытворчасці сырой сталі, але металургічныя заводы «запасы таксама былі зрасходаваны адносна хутка, і яны ўсё яшчэ знаходзяцца ў стане скарачэння запасаў у найбліжэйшай будучыні.Акрамя таго, рэзка выраслі цэны на коксам вугаль, і выдаткі сур'ёзна скарацілі прыбытак коксохимических прадпрыемстваў, кокс будзе працягваць павялічваць перадачу кошту вытворчасці ціск у найбліжэйшай будучыні, сёння шосты раўнд коксу ўверх, як чакаецца, будзе можна рэалізаваць у бліжэйшы час.

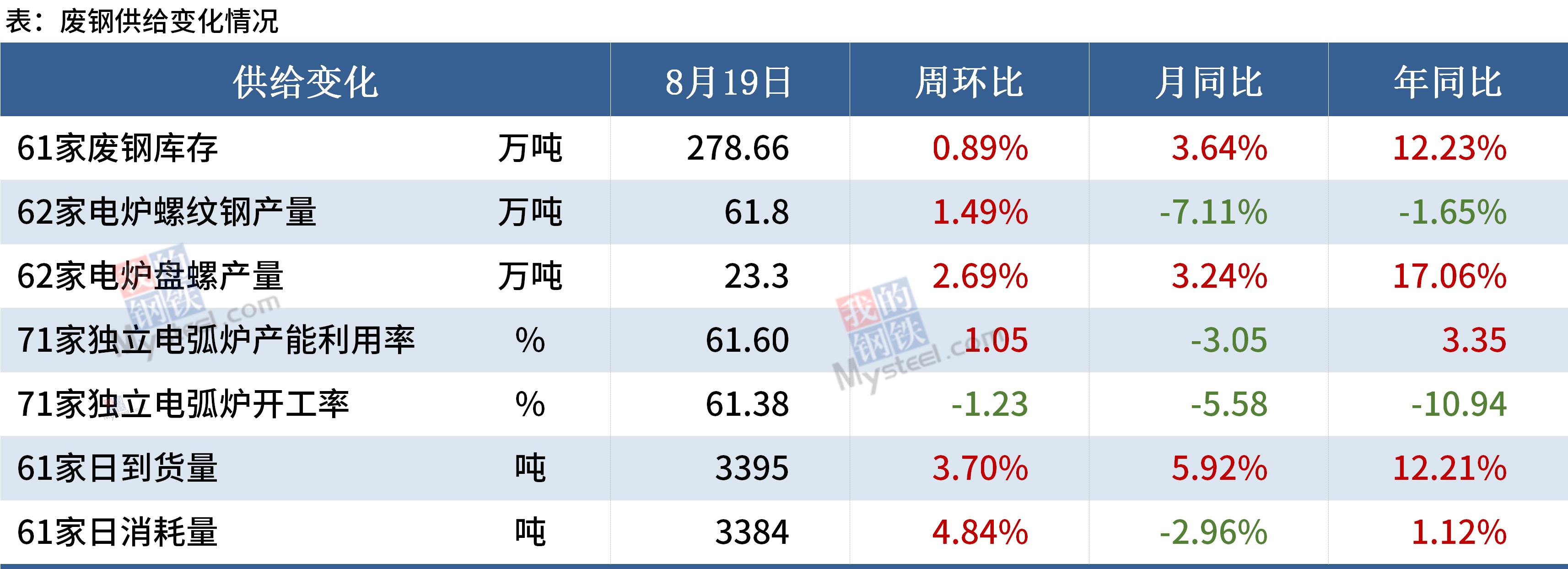

4.лом

У цяперашні час попыт на сталёвы лом на мясцовых металургічных заводах застаецца дыферэнцыраваным, хоць прыбытак электрадугавой печы крыху скараціўся, але агульныя паказчыкі па-ранейшаму значныя.Кошт лому крыху ніжэйшы за кошт расплаўленага чыгуну, а суадносіны кошту і якасці лому знізілася.Акрамя таго, хоць гатовая прадукцыя ўпала ў пятніцу, і адскок рынку, але ў міжсезонне пастаўкі не гладкі фон, адскок коштаў або абмежаваны, для лому кошт падтрымкі або будзе абмежаваны.Улічваючы далейшае зніжэнне кошту расплаўленага чыгуну, чакаецца, што на гэтым тыдні дамінуюць цэны на ўнутраным рынку лому.

5.Сталёвая нарыхтоўка

6. Усе віды сталёвай канструкцыйнай сталі

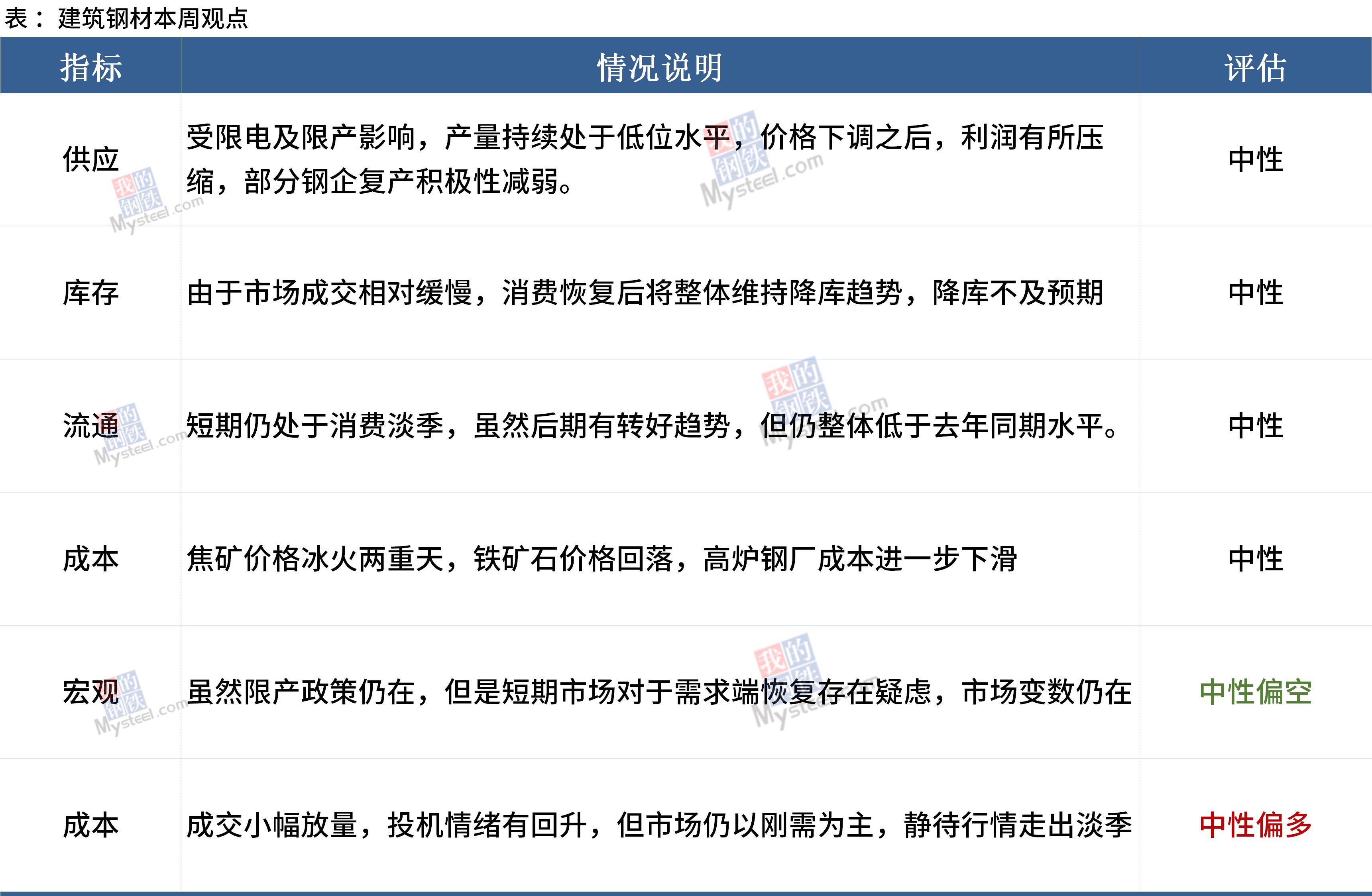

Зыходзячы з макраданых і дадзеных аб нерухомасці на мінулым тыдні, попыт уніз па плыні яшчэ не істотна палепшыўся, чаканні ад пачатку попыту істотна не палепшыліся ці нават пагоршыліся, рынкавы менталітэт трэба скарэктаваць.У кароткатэрміновай перспектыве жалезная руда, вугаль, попыт і іншыя фактары будуць сумесна ўплываць на цэнавую тэндэнцыю будаўнічай сталі, рынак можа працягваць заставацца невялікімі складамі, працягваць чакаць аднаўлення попыту і працэсу выпуску, чакаюцца цэны на будаўнічую сталь на гэтым тыдні быць чакальнай карэкціроўкай, аперацыя з вузкім дыяпазонам узрушэнняў.

7.Сярэдняя талерка

Узгадваючы ўнутраны рынак лістоў на мінулым тыдні, агульная сітуацыя працягвае слабець, у кароткатэрміновай перспектыве асноўную заклапочанасць выклікаюць наступныя фактары: з боку прапановы, нядаўняя вытворчасць металургічнага завода была крыху ніжэйшай, але з пашырэннем прыбытку металургічнага завода, некаторыя сталеліцейныя заводы адклалі планы тэхнічнага абслугоўвання, і ў будучыні вытворчасць сярэдняга ліста можа нязначна павялічыцца.У абароце з-за высокай адзінай дагаворнай цаны паўночнага сталеліцейнага камбіната і змяншэння розніцы ў цэнах паміж поўднем і поўначчу попыт на заказы значна знізіўся, у выніку аб'ём паступлення на рынак за апошні час знізіўся, а павелічэнне у сацыяльным пуле быў адносна невялікі, здымаючы ціск назапашаных запасаў.Што тычыцца попыту, з гэтым раундам глыбокай карэкціроўкі цаны на сярэднюю пласціну спекулятыўны попыт знізіўся, тэмпы закупак уніз па плыні запаволіліся, і некаторы попыт быў падаўлены, але пасля таго, як сітуацыя на рынку ў пятніцу стабілізавалася , попыт на гэтым тыдні будзе мець пэўную ступень разраду.Інтэграваны прагноз, на гэтым тыдні попыт і прапанова павялічваюцца ўдвая, цэны працягваюць шокі.

8.Халодная і гарачая пракатка

Аднак у цяперашні час складскія запасы тэрмінальных прадпрыемстваў знаходзяцца на нізкім узроўні, і ўвага надаецца рытмічнасці папаўнення ўніз па плыні.Акрамя таго, неадкладны разлік прыбытку ад вытворчасці 304 значна звузіўся, і неадкладны прыбытак ад працэсу вытворчасці жалеза з высокім утрыманнем нікеля стаў стратным, ёсць пэўная падтрымка з боку выдаткаў;пасля таго, як Аояма паспрабаваў падняцца ўверх, назірайце за рынкавымі таргамі, чакаецца, што цэны 304 будуць працаваць на гэтым тыдні ў вузкім дыяпазоне.

Час публікацыі: 26 жніўня 2021 г